Le 7 janvier 2026, le président américain Donald Trump a lancé une charge frontale contre l’industrie de défense nationale, annonçant son intention d’interdire les versements de dividendes et les rachats d’actions aux entreprises du secteur tant qu’elles n’auront pas résolu ce qu’il considère comme des problèmes structurels de production et de maintenance des équipements militaires. Cette déclaration, publiée sur son réseau social Truth Social, marque un tournant potentiellement majeur dans les relations entre Washington et ses principaux fournisseurs d’armement.

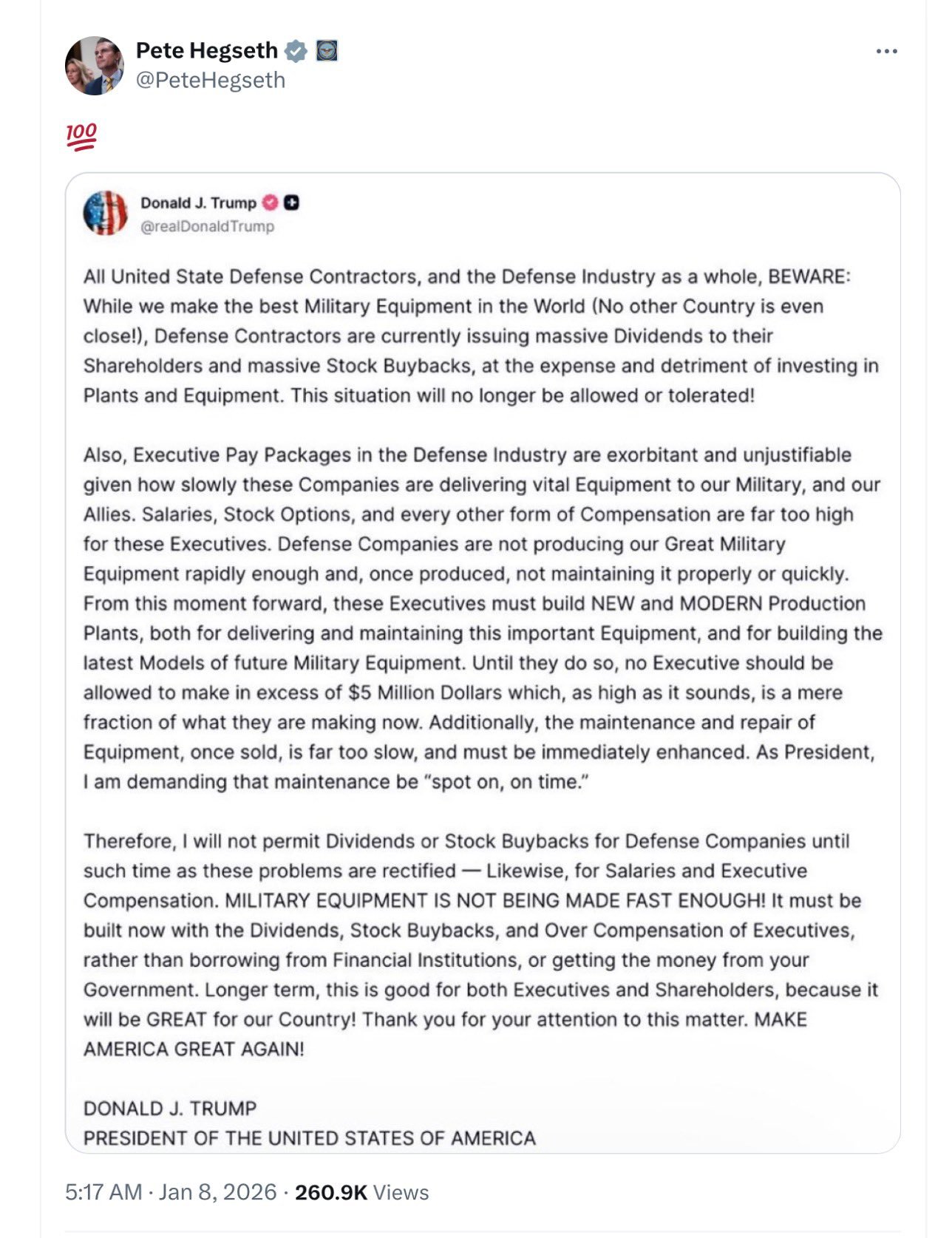

Dans une série de messages particulièrement virulents, le président Trump a dénoncé la stratégie financière des grands groupes de défense américains. Selon lui, ces entreprises privilégient la rémunération de leurs actionnaires au détriment des investissements nécessaires dans l’outil de production. « Le secteur de la défense verse actuellement d’énormes dividendes à ses actionnaires et réalise d’importants rachats d’actions, au lieu d’investir dans les équipements et les usines », a-t-il déclaré, ajoutant que « cette situation ne sera plus acceptée ni même tolérée ».

Le chef de l’État a été particulièrement explicite sur ses griefs : les entreprises de défense ne produiraient pas les équipements militaires américains suffisamment rapidement et, une fois produits, ne les entretiendraient ni correctement ni rapidement. Pour Trump, l’argent actuellement consacré aux dividendes, rachats d’actions et à ce qu’il qualifie de « surcompensation des dirigeants » devrait plutôt servir à construire de nouvelles installations de production modernes.

Au-delà de l’interdiction des dividendes et rachats d’actions, Donald Trump a également fixé un seuil de rémunération pour les dirigeants du secteur. Selon ses déclarations, aucun cadre dirigeant ne devrait percevoir plus de 5 millions de dollars par an tant que de nouvelles usines de production modernes n’auront pas été construites. Le président a qualifié les packages de rémunération actuels d’« exorbitants et injustifiables » compte tenu de la lenteur avec laquelle ces entreprises livrent des équipements vitaux aux forces armées américaines et à leurs alliés. Ce plafond de 5 millions de dollars, bien que substantiel, représenterait une réduction drastique pour certains dirigeants du secteur. Trump lui-même a reconnu que ce montant, « aussi élevé qu’il puisse paraître, n’est qu’une fraction de ce qu’ils gagnent actuellement ».

Raytheon dans le viseur présidentiel

Si l’ensemble de l’industrie est visé, Trump a réservé un traitement particulier à Raytheon, désormais filiale du groupe RTX Corporation. Dans un message ultérieur, le président a déclaré avoir été informé par le Pentagone que Raytheon était « le moins réceptif aux besoins du département de la Guerre, le plus lent à augmenter sa production et celui qui dépense le plus en faveur de ses actionnaires plutôt que pour répondre aux besoins et demandes de l’armée américaine ».

L’ultimatum adressé à l’entreprise est sans ambiguïté : « Soit Raytheon se ressaisit et commence à réaliser les investissements nécessaires dans les usines et les équipements, soit ils ne feront plus affaire avec le département de la Guerre ». Trump a également précisé qu’en aucun cas Raytheon ne serait autorisé à procéder à de nouveaux rachats d’actions si l’entreprise souhaite poursuivre ses relations commerciales avec le gouvernement américain. Le président a conclu en affirmant que « notre pays passe en premier, et ils vont devoir l’apprendre à la dure ».

Cette mise en cause publique est particulièrement significative. RTX, la maison-mère de Raytheon, a généré 43,5 milliards de dollars de revenus liés à la défense en 2024 selon le classement Defense News Top 100. L’entreprise fabrique notamment des missiles air-air avancés et de nombreux composants du chasseur F-35. En août dernier, le Pentagone avait attribué à RTX un contrat d’une valeur maximale de 50 milliards de dollars sur 20 ans pour la fourniture d’équipements, de services et de réparations.

L’annonce présidentielle a provoqué une chute immédiate des actions des principales entreprises de défense américaines. À la clôture de Wall Street le 7 janvier, Lockheed Martin avait perdu 4,82 % de sa valeur, Northrop Grumman 5,50 %, General Dynamics 4,18 % et RTX 2,46 %. L3Harris Technologies, un autre grand nom du secteur, a également enregistré des pertes significatives. Toutefois, cette volatilité s’est rapidement inversée lorsque Trump a annoncé, quelques heures plus tard, son intention de porter le budget de défense à 1,5 trillion de dollars pour l’année fiscale 2027, soit une augmentation de plus de 50 % par rapport au budget actuel d’environ 900 milliards de dollars. Cette annonce a provoqué un rebond spectaculaire des valeurs de défense en séance après-clôture, avec Lockheed Martin progressant de 7 %, Northrop Grumman de 4 % et General Dynamics de 4,6 %.

Un décret exécutif en préparation depuis décembre

Cette offensive présidentielle ne constitue pas une improvisation. Selon plusieurs sources informées citées par Reuters dès la mi-décembre 2025, l’administration Trump travaillait déjà sur un décret exécutif visant à limiter les dividendes, les rachats d’actions et la rémunération des dirigeants des entreprises de défense dont les projets dépassent les budgets initiaux et accusent des retards.

Ce projet de décret serait lié à une initiative du département du Trésor américain et s’inscrit dans une refonte plus large de la politique d’acquisition du Pentagone. En novembre dernier, le secrétaire à la Défense Pete Hegseth avait déjà annoncé des changements structurels dans la manière dont le Pentagone achète ses armements, promettant d’éliminer la bureaucratie et d’accélérer l’acquisition de nouvelles technologies face aux menaces mondiales croissantes. Pete Hegseth a d’ailleurs manifesté son soutien explicite aux restrictions annoncées par Trump, publiant sur les réseaux sociaux une capture d’écran du message présidentiel accompagnée d’un emoji d’approbation.

Les critiques présidentielles s’appuient sur une réalité documentée de dépassements de coûts et de retards chroniques dans plusieurs programmes majeurs de défense. Le programme du chasseur F-35 de Lockheed Martin, l’un des projets de défense américains les plus coûteux de l’histoire, a été affecté par des coûts croissants et des retards significatifs. De même, le programme de missiles balistiques intercontinentaux Sentinel, d’une valeur de 140 milliards de dollars, conçu et géré par Northrop Grumman pour remplacer les missiles Minuteman III vieillissants, accuserait déjà des retards importants.

Ces dépassements s’inscrivent dans une tendance plus large : de nombreux grands programmes de défense prennent beaucoup plus de temps pour livrer un produit que ce qui avait été initialement promis, et ce à des coûts nettement supérieurs aux estimations initiales.

La pratique courante des rachats d’actions

Les rachats d’actions sont effectivement une pratique répandue dans l’industrie de défense américaine. À titre d’exemple, en octobre dernier, Lockheed Martin a augmenté son dividende pour la 23e année consécutive, le portant à 3,45 dollars par action. Dans le même temps, l’entreprise a autorisé le rachat de ses propres actions à hauteur de 2 milliards de dollars, portant le montant total engagé pour ces rachats à 9,1 milliards de dollars.

Cette stratégie financière, commune à de nombreuses grandes entreprises américaines, consiste à racheter ses propres actions sur le marché, ce qui réduit le nombre d’actions en circulation et augmente mécaniquement la valeur de celles qui restent. Cette pratique est généralement appréciée des actionnaires et des marchés financiers, mais elle mobilise des liquidités qui, selon Trump, devraient être investies dans l’outil de production.

La déclaration présidentielle ne précise pas comment ces restrictions pourraient être légalement imposées aux entreprises concernées. S’agissant de sociétés privées cotées en bourse, le président ne peut pas directement leur interdire de verser des dividendes ou de procéder à des rachats d’actions. Son principal levier réside dans le contrôle des attributions de contrats fédéraux : le gouvernement pourrait refuser d’attribuer de nouveaux contrats aux entreprises qui ne se conformeraient pas aux directives présidentielles.

Cette approche soulève néanmoins plusieurs questions juridiques et pratiques. Les entreprises de défense pourraient contester devant les tribunaux toute condition jugée excessive ou dépassant les prérogatives légales du pouvoir exécutif. Par ailleurs, l’industrie de défense américaine étant hautement concentrée, avec un nombre limité d’entreprises capables de produire certains systèmes d’armes sophistiqués, le gouvernement dispose d’une marge de manœuvre limitée pour se priver de leurs services.

Une rhétorique « America First » appliquée à la défense

Cette offensive s’inscrit dans la continuité de l’approche politique de Donald Trump, qui a fait de la réindustrialisation américaine et de la priorité aux intérêts nationaux des thèmes centraux de sa présidence. Lors d’une allocution récente annonçant la construction d’une nouvelle classe de cuirassés baptisée « Trump-class », le président avait déjà averti qu’il rencontrerait les principaux groupes du secteur pour aborder les retards et dépassements budgétaires, et examiner si la rémunération des dirigeants, les rachats d’actions et les dividendes contribuent à ces difficultés.

Trump avait alors déclaré : « Nous ne voulons pas avoir des dirigeants qui gagnent 50 millions de dollars par an, versent d’importants dividendes à tout le monde et procèdent à des rachats d’actions » alors que la production des F-35 et d’autres avions stagne. Le président avait également annoncé son intention de porter le budget de défense à 1,5 trillion de dollars pour construire ce qu’il appelle une « Dream Military » (« armée de rêve ») destinée à maintenir la supériorité militaire américaine.

À ce stade, les principales entreprises visées, dont Lockheed Martin, Northrop Grumman, General Dynamics et RTX, n’ont pas publié de réponses officielles détaillées aux déclarations présidentielles. Cette prudence s’explique probablement par la nécessité d’évaluer précisément les implications juridiques et commerciales de ces annonces avant de formuler une position publique.

Les associations professionnelles du secteur, comme le Professional Services Council, la National Defense Industrial Association et l’Aerospace Industries Association, ont également choisi de ne pas commenter immédiatement, préférant attendre la publication formelle d’un éventuel décret exécutif pour analyser ses termes précis.

Au-delà du cas spécifique des dividendes et rachats d’actions, ces annonces présidentielles relancent un débat de fond sur l’état de la base industrielle de défense américaine. Les critiques soulignent depuis plusieurs années l’écart croissant entre la demande mondiale pour certains systèmes d’armes, stimulée notamment par le conflit en Ukraine et les tensions géopolitiques croissantes, et les capacités de production actuelles de l’industrie américaine.

Les partisans de la position présidentielle estiment qu’un réajustement des ressources financières vers l’investissement productif permettrait d’accélérer la modernisation de l’outil industriel et d’améliorer les délais de livraison. Les défenseurs du modèle actuel rétorquent que la rentabilité et les retours aux actionnaires sont nécessaires pour attirer les capitaux requis par les investissements massifs que nécessite la production d’armements modernes.

La question de la rémunération des dirigeants s’inscrit également dans un débat sociétal plus large aux États-Unis sur les inégalités de revenus et le rôle des entreprises bénéficiant massivement de fonds publics. Les dépenses de défense du Pentagone représentent environ 2,7 % du PIB américain et constituent une part substantielle des revenus de nombreuses entreprises du secteur.

Une période d’incertitude pour l’industrie de défense

Les déclarations présidentielles du 7 janvier 2026 ouvrent une période d’incertitude majeure pour l’industrie américaine de défense. Si les intentions affichées par Donald Trump se concrétisent par un décret exécutif aux contours précis, les entreprises du secteur devront arbitrer entre leurs obligations envers leurs actionnaires et leurs relations commerciales avec leur principal client : le gouvernement fédéral américain.

L’enjeu dépasse la seule dimension financière. Il s’agit de déterminer si une réorientation forcée des flux financiers vers l’investissement industriel permettra effectivement d’accélérer la production et de réduire les dépassements de coûts, ou si elle perturbera les modèles économiques d’entreprises dont la rentabilité est précisément ce qui attire les investissements nécessaires à leur développement technologique.

Dans les semaines à venir, l’attention se portera sur la publication éventuelle d’un décret exécutif formel, les réactions détaillées de l’industrie et les premières décisions concrètes du Pentagone quant à l’attribution ou au retrait de contrats majeurs. Le cas Raytheon, explicitement mis en cause par le président, servira probablement de test pour la détermination de l’administration à appliquer ses menaces.

Cette affaire révèle également les tensions inhérentes au modèle américain de défense, où des entreprises privées cotées en bourse, répondant aux exigences de leurs actionnaires et des marchés financiers, doivent simultanément répondre aux impératifs stratégiques et aux priorités politiques d’un gouvernement qui constitue l’essentiel de leur clientèle. L’issue de cette confrontation pourrait redéfinir durablement les relations entre l’État fédéral américain et son complexe militaro-industriel.

—–

Sources : La Presse (Canada), CNBC, Axios, Federal News Network, Stars & Stripes

{kind=link}