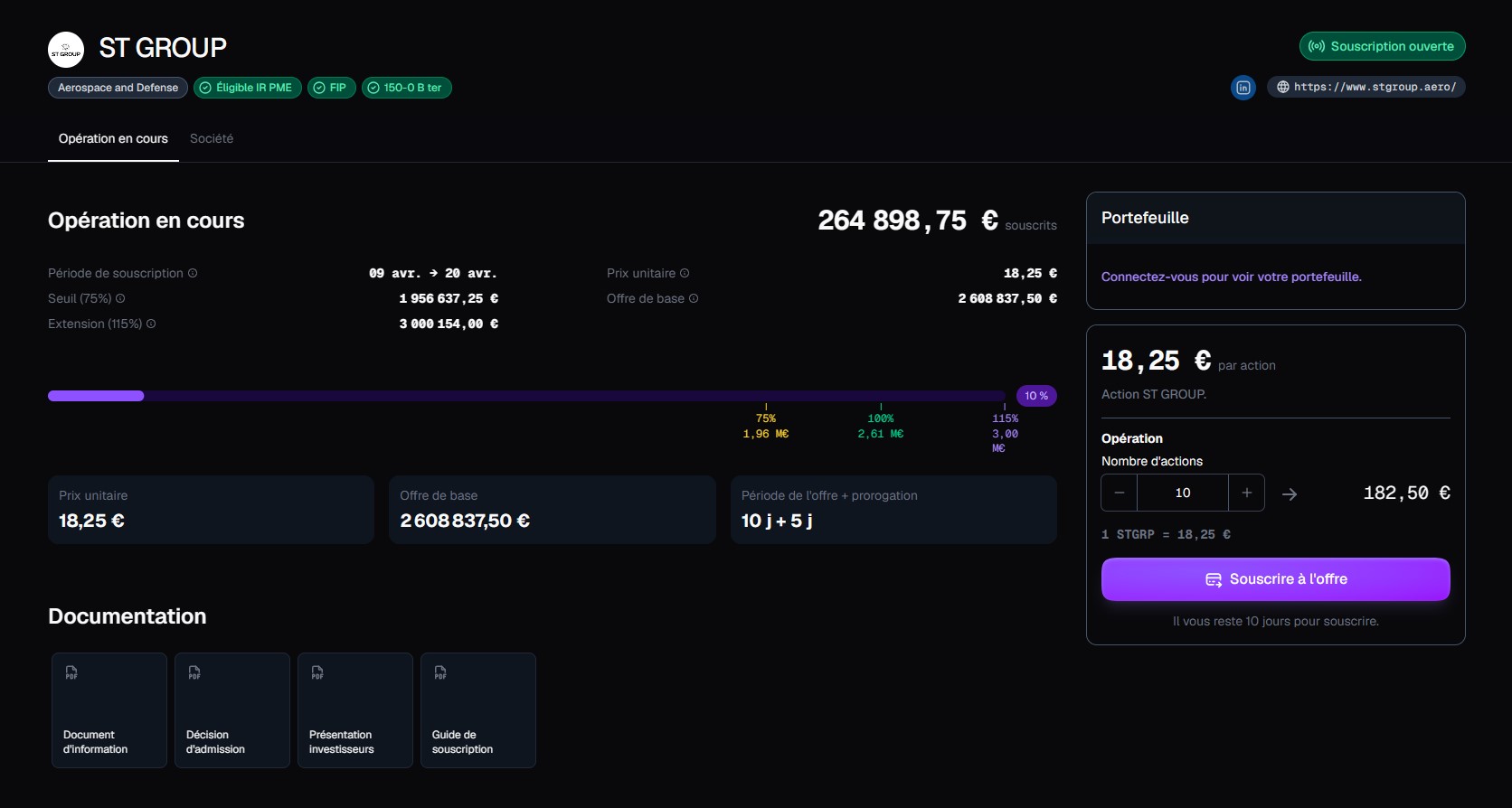

ST GROUP, sous-traitant composite intervenant sur le Rafale et l’A400M, est, depuis hier soir 18 h 00, la première entreprise de la BITD à s’introduire en bourse via LISE, nouvelle plateforme de cotation dédiée aux PME stratégiques françaises. Opérant sous le Régime Pilote européen sur technologie DLT, LISE réunit dans une même infrastructure les fonctions de marché et de registre, avec pour ambition de combler le vide de financement en fonds propres qui fragilise les 4 500 PME de la base industrielle de défense nationale. L’opération a été lancée depuis l’École militaire en présence de la ministre des Armées et du ministre de l’Économie.

Dans cet entretien croisé, les dirigeants de LISE (Mark Kepeneghian) et de ST GROUP (Stéphane Trento) reviennent pour Theatrum Belli sur les enjeux de cette première, entre souveraineté capitalistique, réarmement industriel et innovation de marché.

Propos recueillis le 09 avril 2026 par Stéphane Gaudin.

***

QUESTIONS POUR LISE

Stéphane Gaudin : Lise cible explicitement les secteurs énergie, industrie, infrastructure et défense. Pourquoi avoir choisi de flécher votre plateforme vers la BITD plutôt que vers la tech ou la santé ?

Mark Kepeneghian : La réponse est dans l’urgence. La tech et la santé ont leurs propres circuits de financement — VC, growth equity, Bourse classique. Les PME de la BITD, elles, sont dans un angle mort. Trop petites pour Euronext, trop stratégiques pour le private equity classique, trop contraintes réglementairement pour les circuits traditionnels. Et pourtant, ce sont elles qui produisent les composants critiques du Rafale, du Leclerc, des sous-marins. La France a 4 500 PME dans sa base industrielle de défense — la plupart sous-capitalisées. Lise n’a pas « choisi » la BITD par opportunisme : on a construit un outil là où il manquait. Les secteurs énergie, industrie et infrastructure partagent cette même problématique de financement en fonds propres pour des entreprises de taille intermédiaire, pas assez visibles mais absolument vitales pour la souveraineté nationale.

Mark Kepeneghian : La réponse est dans l’urgence. La tech et la santé ont leurs propres circuits de financement — VC, growth equity, Bourse classique. Les PME de la BITD, elles, sont dans un angle mort. Trop petites pour Euronext, trop stratégiques pour le private equity classique, trop contraintes réglementairement pour les circuits traditionnels. Et pourtant, ce sont elles qui produisent les composants critiques du Rafale, du Leclerc, des sous-marins. La France a 4 500 PME dans sa base industrielle de défense — la plupart sous-capitalisées. Lise n’a pas « choisi » la BITD par opportunisme : on a construit un outil là où il manquait. Les secteurs énergie, industrie et infrastructure partagent cette même problématique de financement en fonds propres pour des entreprises de taille intermédiaire, pas assez visibles mais absolument vitales pour la souveraineté nationale.

La plateforme opère sous le Régime Pilote européen et réunit les fonctions de MTF et de CSD sur une technologie DLT. En quoi ce modèle répond-il spécifiquement aux besoins de financement des PME de défense, souvent contraintes par le BFR et les cycles longs des programmes d’armement ?

Les PME de défense ont un problème structurel : des cycles de programmes très longs (5, 10, 15 ans), du BFR massif, et des carnets de commandes qui ne se traduisent pas en trésorerie immédiate. Elles ont besoin de fonds propres. Notre modèle intégré — marché + registre sur une même infrastructure DLT — fait trois choses concrètes. D’abord, il réduit drastiquement les coûts d’intermédiation : pas de chambre de compensation, pas de dépositaire central tiers, règlement-livraison instantané en DvP T+0. Ensuite, il rend accessible l’introduction en bourse à des PME pour lesquelles le processus classique est trop lourd et trop cher. Enfin, la tenue de registre on-chain donne une transparence et une traçabilité native de l’actionnariat — ce qui est un atout majeur quand on parle d’entreprises stratégiques. On ne fait pas de la DLT pour faire de la DLT : on l’utilise parce qu’elle permet d’unifier des fonctions qui, dans l’infrastructure classique, nécessitent quatre ou cinq intermédiaires.

La réglementation limite pour l’instant les opérations à moins de 8 millions d’euros, bientôt 12 millions. Ce plafond est-il suffisant pour accompagner la montée en puissance de l’économie de guerre demandée aux industriels de défense ?

D’abord, une précision importante : nous passons à 12 millions dès juin 2026 grâce au Listing Act européen. Ce n’est pas anodin — cela traduit une volonté claire des autorités de régulation en Europe d’améliorer l’accès à la bourse pour ces entreprises. Le Listing Act introduit aussi le Document d’Information en alternative au Prospectus, qui est plus léger et mieux adapté aux PME. Cela dit, on ne se refuse pas non plus des opérations avec Prospectus — simplement, on est convaincus qu’il y a énormément de valeur et de marché sous ce seuil.

Et concrètement, une levée de 12 millions en fonds propres à l’IPO, ça couvre déjà la grande majorité des besoins actuels des PME industrielles. Couplés à de la dette — qui devient plus accessible quand l’entreprise a renforcé ses fonds propres — ces montants permettent de financer des investissements significatifs. Par ailleurs, le Listing Act prévoit également des levées successives une fois l’entreprise cotée, qui peuvent aller bien au-delà de 12 millions, toujours sans Prospectus.

Enfin, sur « l’économie de guerre » : on connaît les grands donneurs d’ordres — Thales, Safran, Dassault, MBDA. Mais financer l’économie de guerre, c’est financer la filière de ces grands donneurs d’ordres. Cette filière de PME souvent inconnue, régionale, qui fabrique les composants critiques et qui est à la base de tout. C’est là que le besoin en fonds propres est le plus criant, et c’est exactement là que LISE intervient.

La tokenisation d’actions de sociétés de la BITD ne pose-t-elle pas des questions de souveraineté ? Comment garantissez-vous que le capital de ces entreprises stratégiques ne tombe pas entre des mains indésirables ?

C’est exactement l’inverse. Sur un marché classique, les titres transitent par des chaînes d’intermédiaires — dépositaires, teneurs de compte, chambres de compensation — et pour savoir qui détient réellement quoi, il faut lancer des procédures d’identification a posteriori, avec des délais. L’information arrive tard et souvent incomplète. Sur LISE, il n’y a pas de chaîne : chaque actionnaire final est identifié en permanence dans le registre DLT, en temps réel. L’AMF dispose d’un nœud propre sur notre registre — visibilité exhaustive et instantanée sur l’actionnariat. Le droit boursier s’applique intégralement, y compris le dispositif de contrôle des investissements étrangers en France. Et nous avons la capacité de geler des positions dans le cadre de sanctions internationales.

LISE est la seule infrastructure qui concilie ouverture du financement aux marchés de capitaux et contrôle souverain exhaustif de l’actionnariat. La tokenisation n’est pas un risque pour la souveraineté — c’est ce qui la rend possible.

Les actionnaires de Lise sont CACEIS (Crédit Agricole), BNP Paribas et Bpifrance. L’implication de Bpifrance est-elle un signal que l’État voit dans Lise un outil de financement de la BITD ?

Bpifrance est un actionnaire stratégique de LISE, aux côtés de CACEIS et BNP Paribas. Je ne m’exprimerai pas en leur nom sur leurs intentions respectives. Ce que je peux rappeler, c’est que LISE est citée dans le rapport sur la « Stratégie Européenne Industrielle de Défense » remis à Madame la Ministre des Armées comme l’un des outils fléchant l’épargne directement vers le financement des entreprises de la BITD. C’est un constat qui figure dans un document de politique publique. Notre partenariat avec la DGA, qui accompagne LISE depuis l’origine, s’inscrit dans cette même logique. Et l’ouverture de notre première IPO est annoncée depuis l’École militaire, en présence de la ministre des Armées et du ministre de l’Économie. Ces éléments situent la place de cette infrastructure dans le dispositif de financement de la BITD.

Lise prévoit de coter dix nouvelles entreprises d’ici 2027. Combien proviennent du secteur défense ? Avez-vous des discussions avec des PME duales ou purement défense ?

On ne communique pas sur un pipeline précis par secteur — les discussions sont confidentielles. Ce que je peux dire, c’est que nous avons des échanges actifs avec des PME qui sont duales, purement défense, mais aussi spatiales et industrielles. L’intérêt est réel, et il s’est accéléré depuis l’annonce de notre partenariat avec la DGA et depuis que le contexte géopolitique a rendu le sujet du financement de la BITD incontournable. La défense sera un pilier de notre pipeline — pas le seul, parce que notre thèse couvre aussi l’énergie, l’industrie et les infrastructures critiques — mais un pilier central. Ce qui compte, c’est que les premières opérations démontrent que le modèle fonctionne. ST Group ouvre la voie ce soir. D’autres suivront.

Le principe « premier arrivé, premier servi » sans allocation institutionnelle prioritaire est inédit. N’est-ce pas un risque pour des entreprises de défense qui pourraient préférer des actionnaires « qualifiés » ?

C’est un choix assumé et réfléchi. Notre modèle « premier arrivé, premier servi » fait deux choses : il démocratise l’accès à l’investissement dans la BITD — y compris pour des family offices, des holdings patrimoniales, des fonds, des investisseurs individuels engagés — et il crée une urgence naturelle qui bénéficie à l’émetteur. Par ailleurs, le KYC obligatoire et la traçabilité native du registre garantissent que l’émetteur sait exactement qui sont ses actionnaires. On ne sacrifie pas la qualité de l’actionnariat : on la contrôle autrement, par la transparence plutôt que par la sélection opaque.

QUESTIONS POUR ST GROUP

Stéphane Gaudin : Environ 25 % de votre chiffre d’affaires provient de la défense, et vous appartenez à la BITD. Sur quels programmes militaires intervenez-vous aujourd’hui (A400M, Rafale, drones) ?

Stéphane Trento : En effet, nous intervenons notamment sur des programmes majeurs comme le Rafale et l’A400M. Nous sommes également présents sur le segment des drones, avec des développements menés sur des structures composites pour des plateformes spécialisées défense. Plus largement, notre positionnement consiste à apporter un savoir-faire industriel qualifié sur des pièces critiques ou sensibles, au croisement de l’aéronautique, de la défense et du spatial.

Stéphane Trento : En effet, nous intervenons notamment sur des programmes majeurs comme le Rafale et l’A400M. Nous sommes également présents sur le segment des drones, avec des développements menés sur des structures composites pour des plateformes spécialisées défense. Plus largement, notre positionnement consiste à apporter un savoir-faire industriel qualifié sur des pièces critiques ou sensibles, au croisement de l’aéronautique, de la défense et du spatial.

Vous visez un chiffre d’affaires multiplié par 3,5 d’ici 2030. Quelle part de cette croissance sera tirée par les programmes de défense et le spatial par rapport à l’aviation civile ?

Notre trajectoire de croissance ne repose pas sur un basculement d’un marché vers un autre, mais sur l’approfondissement progressif de positions déjà établies. L’aviation civile restera le principal socle de volume, car nous sommes déjà présents sur des programmes majeurs et bénéficions de la remontée des cadences. La défense et, dans une moindre mesure, le spatial, doivent surtout jouer un rôle d’accélérateur de valeur et contribuer utilement à l’efficacité notre outil de production. Notre logique est donc moins celle d’un arbitrage entre civil, défense et spatial que celle d’une montée en puissance cohérente sur l’ensemble de nos marchés.

Cette levée vise à financer le besoin en fonds de roulement face à la hausse des cadences. Le BFR est le talon d’Achille des PME de la supply chain défense. Est-ce que les grands donneurs d’ordres (DGA, Airbus Defence, Dassault) font assez pour soutenir leur chaîne de sous-traitance ?

Le sujet du BFR est effectivement central pour toute PME industrielle exposée à des montées en cadence, qu’il s’agisse de défense ou d’aéronautique civile. Les grands donneurs d’ordres ont renforcé leurs exigences en matière de qualité, de traçabilité et de robustesse industrielle, ce qui est légitime, mais cela crée aussi des besoins de financement supplémentaires chez les sous-traitants, notamment sur les stocks, les encours et les délais de conversion en trésorerie. Le réarmement industriel ne peut pas reposer uniquement sur des objectifs de cadence. Il suppose aussi de donner aux PME de la supply chain les moyens financiers d’absorber cette montée en puissance.

Vous avez traversé la crise Covid avec une chute de 60 % d’activité, puis un plan de modernisation « STC 4.0 ». Comment cette résilience vous positionne-t-elle face à l’exigence actuelle de réarmement industriel ?

La crise Covid a été un test de résistance très concret. Elle nous a conduits à accélérer la modernisation de notre outil industriel, avec des investissements importants dans les équipements, la digitalisation de la production, la traçabilité et la maîtrise des flux. Cette séquence nous a obligés à devenir plus robustes, plus réactifs et plus structurés. Dans le contexte actuel, où la question n’est plus seulement de produire, mais de produire de manière fiable, traçable et à cadence maîtrisée, cette transformation constitue un atout très clair.

Le composite haute performance est un matériau critique pour les aéronefs militaires. Maîtrisez-vous l’ensemble de votre chaîne d’approvisionnement en matières premières, ou dépendez-vous de fournisseurs extra-européens ?

Comme l’ensemble de la filière, nous travaillons avec des matières qualifiées et des chaînes d’approvisionnement qui ne sont pas intégralement françaises ou européennes. Il serait excessif de prétendre à une autonomie complète sur ces intrants. En revanche, notre enjeu est de maîtriser la chaîne industrielle que nous pilotons : qualification des matières, traçabilité, sécurisation des approvisionnements critiques, gestion de stocks tampons et maîtrise des procédés de transformation. C’est cette capacité d’exécution industrielle, dans un cadre qualifié, qui fait la différence sur nos marchés.

Vous travaillez pour Dassault Aviation, notamment sur le programme Rafale, et vous êtes présents sur le marché des drones. Comment voyez-vous l’évolution de la demande composite dans les drones militaires et les munitions téléopérées ?

Nous observons une tendance de fond : plus les plateformes doivent être légères, résistantes, discrètes et endurantes, plus la demande en matériaux composites progresse. C’est vrai pour les drones de reconnaissance, pour certaines plateformes logistiques, et plus largement pour les systèmes où la contrainte de masse et de robustesse est déterminante. Les composites apportent à la fois des gains de poids, de tenue mécanique et d’intégration fonctionnelle. Sur ces segments, nous pensons que la demande va continuer à monter, avec des attentes de plus en plus fortes sur la répétabilité industrielle et la rapidité d’exécution.

En tant que PME de 25 salariés membre de la BITD, quelles contraintes spécifiques avez-vous dû gérer pour mener cette introduction en Bourse (habilitations, DGA, contrôle des investissements étrangers) ?

Pour une PME industrielle positionnée sur des marchés sensibles, une introduction en Bourse suppose d’abord un travail de structuration. Il faut concilier les exigences de transparence propres au marché avec la protection de données commerciales, industrielles ou liées à certains programmes. Il faut aussi démontrer la solidité du dispositif qualité, de la gouvernance, des processus et de la traçabilité. Autrement dit, l’enjeu n’est pas seulement de lever des fonds : il s’agit aussi de montrer qu’une PME de la BITD peut accéder au marché tout en restant rigoureuse sur ses obligations de conformité et sur la préservation de ses actifs sensibles.

Question commune : Pourquoi avoir choisi Lise plutôt qu’Euronext Growth ou un financement classique (dette bancaire, fonds d’investissement spécialisés défense comme Definvest) ?

Nous avons choisi Lise parce que cette plateforme a été conçue précisément pour répondre aux enjeux d’accès au marché de PME et ETI stratégiques. Pour ST GROUP, cela permet d’inscrire l’opération dans une logique d’innovation de marché, avec un actionnariat plus lisible et une infrastructure adaptée à une société de notre taille. En bref, nous avons retenu une solution de marché cohérente avec notre taille, notre trajectoire de croissance et notre volonté d’inscrire cette opération dans un cadre innovant.

Cliquez ICI pour accéder à la plateforme de souscription.

{kind=link}