Le GCA (2S) Nicolas Casanova, qui a rejoint Nexter / KNDS en 2022, nous invite à mesurer les conséquences des orientations retenues par la nouvelle loi de programmation militaire sur les industriels français qui doivent s’inscrire dans une démarche européenne d’acquisition capacitaire.

***

La loi de programmation militaire préparée et votée en 2023 a souvent été qualifiée d’ambitieuse, voire d’historique. Nous ne la comparerons pas avec les précédentes, encore moins les pourcentages du PIB que la France affectait à l’effort de reconstruction puis, plus tard, à la vigilance face au pacte de Varsovie. Un pic historique de 7,57 % a été atteint en 1953, il était encore près de 3 % en 1989 lors de la chute du mur de Berlin.

Mais par-delà une trajectoire budgétaire et un cadrage capacitaire qu’il convient de remarquer, il convient d’explorer en profondeur la nature des choix (ou des non-choix) réalisés à l’occasion de cet exercice et d’en identifier les conséquences, vu des latitudes industrielles sous lesquelles se place l’auteur de ces lignes.

Il convient de prime abord de reconnaître à cette loi de programmation militaire les évidents mérites dont elle est parée. La raison autant que l’honnêteté intellectuelle obligent à la saluer.

D’abord, elle existe : singularité française, la LPM fixe une trajectoire financière pluriannuelle adossée à des contrats opérationnels et une ambition capacitaire. Si elle n’a qu’une valeur normative limitée en vertu du principe d’annualité budgétaire, son adoption permet d’acter un consensus politique autour de la politique de défense du pays et de donner de la visibilité aux armées comme aux industriels sur l’évolution prévisionnelle des ressources et des besoins militaires. Or, peu de pays disposent d’un tel outil, à commencer par nos partenaires d’outre-Rhin, et il suffit de constater les nombreux atermoiements des cercles financiers, industriels et capacitaires, à courte vue dans certains pays, pour trouver toute sa pertinence à cet outil de planification.

Pour l’industriel, il s’agit d’un premier niveau de prévisibilité de la demande qui, s’il ne saurait constituer en soi une visibilité suffisante pour justifier et viabiliser un business plan, permet d’anticiper ce que sera la demande pour les prochaines années. La LPM est donc, in se et par elle-même, un outil remarquable.

De surcroît, elle porte une trajectoire budgétaire dont il convient de mesurer la portée symbolique et financière dans un contexte de pression importante sur les finances publiques de l’État : 413 milliards d’euros jusqu’à 2030, soit plus de 100 milliards de plus que la précédente. Il s’agit d’une enveloppe considérable, au regard de la décennie de sous-investissement dans l’outil de défense. Ce budget permettra de poursuivre la modernisation capacitaire de nos armées tout en finançant certaines nouvelles priorités, comme la défense sol-air, mais aussi l’acquisition de nouvelles capacités.

Pour autant, bien davantage que la valeur nominale, c’est le rapport du budget de défense relativement au PIB qui permet d’apprécier l’ampleur de l’effort que la Nation consent à sa Défense. Dans un contexte où l’ensemble des Alliés de l’OTAN se sont engagés à concevoir les 2 % comme un plancher (defence investment pledge), force est de constater que la LPM permettra d’atteindre cet objectif sans pour autant aller bien au-delà. De la même manière, de nombreux autres pays ont consenti à des hausses budgétaires importantes, qui amènent à mettre en perspective l’effort français.

Enfin, cette LPM succède à une autre votée en 2018 par la même majorité et exécutée selon la formule consacrée, « à l’euro près ». Reconnaissons que s’agissant d’une LPM, c’est exceptionnel. Elle commence donc sa vie législative avec une présomption de crédibilité qui revient au crédit de ses concepteurs. Mais, pour paraphraser Napoléon, il s’agit d’un art « tout d’exécution » que de mettre en musique la partition budgétaire et capacitaire chaque année, dans un contexte stratégique évolutif et imprévisible où les besoins s’empilent et s’accroissent rapidement. Cette LPM sera donc, fort probablement, un art de gestion, dont il conviendra de suivre les évolutions de près, le diable se cachant souvent dans les détails.

Néanmoins, sans retrancher les évidents mérites d’une loi plébiscitée par la représentation nationale, quelles sont les implications de long-terme des choix réalisés ?

Plus précisément : nos meilleurs efforts budgétaires suffiront-ils à surmonter à la fois le périlleux contexte géostratégique, l’imposante bosse budgétaire trop longtemps repoussée et la nécessaire préservation de notre industrie de défense, alors que la situation internationale illustre la nature stratégique et indispensable de cette préservation à l’exercice de la souveraineté comme à la satisfaction souveraine des besoins des forces ?

Les arbitrages rendus s’inscrivent dans la poursuite du modèle d’armée « complet » / « global » existant : le primat des capacités nucléaires (que nul ne saurait encore aujourd’hui contester) et les capacités différenciantes / technologiques au détriment de la masse. En somme pas d’impasse plutôt que la masse. S’agissant des forces terrestres, la LPM poursuit le renouvellement des capacités médianes dans une logique de projection expéditionnaire conforme au schéma d’emploi opérationnel des dernières décennies, mais ne fait pas le choix de muscler son segment lourd.

Il ne s’agit pas ici de remettre en cause ces choix, mais il est de notre responsabilité d’éclairer les conséquences de ceux-ci.

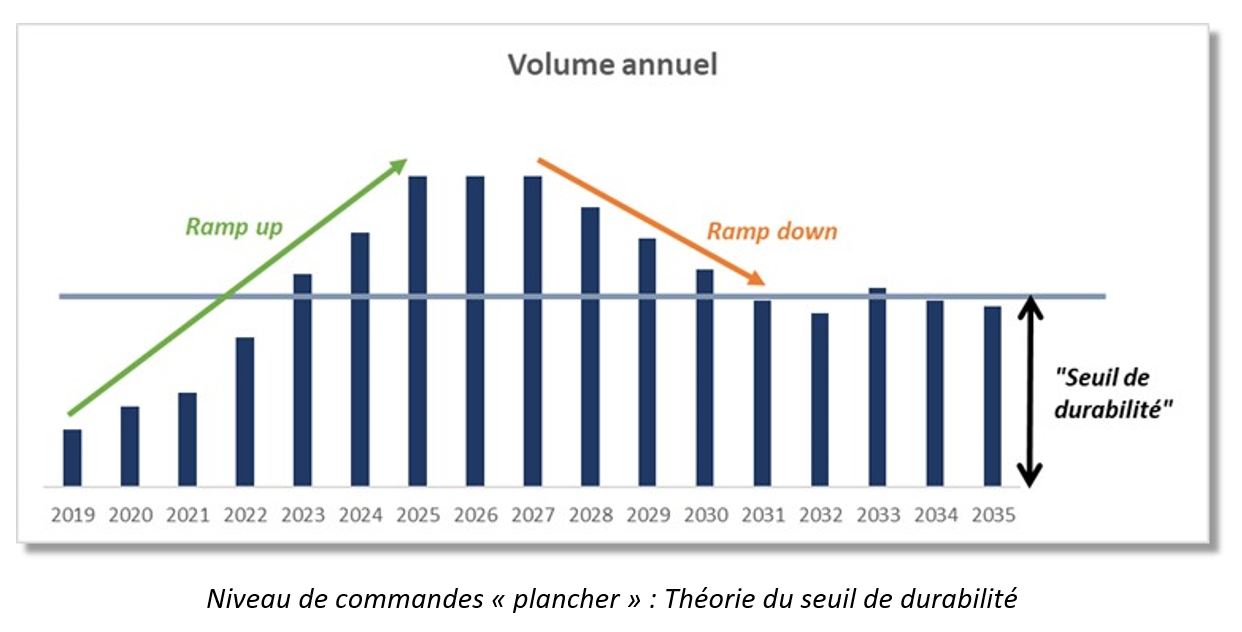

Premièrement, si l’économie de guerre peut et doit être considérée comme un succès grâce à l’engagement résolu des forces, de la DGA et de l’industrie, ses implications sont imparfaitement et insuffisamment retranscrites dans la programmation. Les réflexions sur l’économie de guerre ont montré le besoin de « préparation industrielle » par des commandes suffisantes et suffisamment pérennes pour assurer des capacités « plancher » de l’industrie à produire suffisamment et suffisamment vite. Si conjoncturellement un objet peut faire l’objet de commandes massives, c’est en fait le niveau de visibilité sur le moyen-long terme qui permet de dimensionner les capacités industrielles pour assurer durablement à un État une éventuelle montée en puissance « ramp up ».

L’exemple des munitions d’artillerie est illustratif. Alors que l’Europe entière se réarme et que la plupart des pays disposant d’une industrie de défense ont passé de très importantes commandes de munitions à leur industrie (mentionnons notamment nos principaux alliés : les États-Unis, l’Allemagne et le Royaume-Uni), les commandes passées à l’industrie munitionnaire française stagnent au même niveau que ceux constatées par le passé. S’il n’est pas du rôle de l’industriel de se prononcer sur le besoin de stocks des Forces, il est de sa responsabilité d’insister sur le risque de désarrimage stratégique avec ses compétiteurs bénéficiant d’un soutien appuyé de leurs États, que fait peser cette situation.

Deuxièmement, la singularité de nos choix capacitaires en matière terrestre, en particulier s’agissant du segment lourd, nous placent en décalage par rapport à nos partenaires européens qui réinvestissent ces capacités et peinent à comprendre les choix français. Là encore et sans empiéter sur le rôle des forces, l’industriel se doit d’insister sur le fait que cette singularité française porte un risque de déséquilibrage de son positionnement industriel, en particulier s’agissant de la capacité à répondre aux besoins que ses armées expriment, mais aussi à exporter et de peser dans les coopérations.

… Une fois ces éléments nationaux posés et face au constat de leurs évidentes limites, il convient d’interroger la dimension européenne de la politique de défense et le « capacitaire en gestation » qui semble s’y déployer.

Autrement formulé : ce capacitaire européen est-il un moyen de se refinancer et, plus largement, de dépasser les contraintes nationales ?

Formulée ainsi et vue d’en haut, cette question semble ouvrir des perspectives séduisantes, forts de la vitalité de la base industrielle et technologique de défense (BITD) française et de notre capacité à concevoir et mener des programmes nationaux ambitieux.

Constatons que l’Europe capacitaire de la défense n’existe pas encore, ou du moins pas de manière intégrée et fonctionnelle. Elle ne permet pas à ce stade d’apporter une réponse industrielle agrégée à un besoin militaire commun convergé et avéré qui aboutirait à des capacités effectivement achetées et employées par les armées européennes.

Sur le plan institutionnel, la Politique de Sécurité et de Défense Commune (PSDC) en sommeil, flanquée d’une Agence Européenne de Défense sous contrôle des États-membres, demeure le jouet des tensions entre capitales. Ces dernières y voient certes l’intérêt théorique que pourrait présenter une telle politique (harmonisation capacitaire, interopérabilité, économies d’échelles…), mais ne veulent pas céder sur le domaine essentiel de leur souveraineté, ni créer le jumeau anorexique d’une OTAN que la guerre en Ukraine a contribué à ressusciter. Quant à la France, elle prêche ― singularité stratégique aidant ― pour une « autonomie stratégique européenne » qui peine à trouver une résonance parmi nos partenaires et souhaite une politique commune à Vingt-Sept à la condition que celle-ci épouse ses vues stratégiques…

Pourtant, malgré ces fondements fébriles, la politique communautaire de défense avance.

Elle s’articule autour de l’Agence Européenne de Défense et du Fonds Européen de Défense (FED), avec leurs intérêts et leurs limites.

L’Agence Européenne de Défense planifie un besoin militaire sur la base d’une PSDC aujourd’hui minorée, conduit des projets de recherche fondamentale somme toute modestes et produit un rapport annuel de défense définissant essentiellement des opportunités hypothétiques de coopération définies par l’OTAN. Le niveau d’intrication entre les 27 planifications nationales et cet embryon de planification européenne reste néanmoins très faible.

Le FED créé en 2017 permet de mener des projets et de développer des capacités nécessitant plusieurs acteurs. Le FED est donc de fait un instrument au service d’une politique de soutien à la Base Industrielle et Technologique de Défense Européenne (BITDE) articulé autour de projets de recherche et développement de défense. Cependant, sans réelle ligne directrice quant à un besoin militaire commun avéré, il induit de l’incertitude quant à l’émergence d’un futur marché. Par ailleurs, le FED possède une contrainte importante liée aux enchaînements des appels à projet (calls) en raison d’une remise en compétition systématique chaque année, inadaptée pour des projets longs et pouvant entrainer l’arrêt des travaux, empêchant ainsi les industriels de s’inscrire dans le temps long.

Bien qu’issu d’EDIDP[1] (l’action préparatoire du FED), le projet FAMOUS illustre bien cette complexité : le projet a pour objet d’identifier des briques technologiques génériques communes et de produire des études préliminaires pour des futurs véhicules terrestres très différenciés (l’ATV – Arctic Tactical Vehicles finlandais ; le LAV – Light Armored Vehicle, support européen du VBAE[2] ; et la mise à niveau du LEOPARD 2 allemand). Lors de la constitution initiale de FAMOUS 1, le consortium s’est articulé autour de dix-neuf industriels appartenant à neuf États-membres de l’UE, ils étaient dix pour FAMOUS 2[3].

Tenant compte de ces constats, la Commission européenne envisage à présent de proposer une stratégie industrielle de défense appelée « European Defence Industrial Strategy (EDIS) » ou stratégie industrielle de défense européenne. Elle porte notamment une logique de joint procurement et visant à pérenniser les logiques développées dans le cadre des différents tracks munitionnaires[4] et d’EDIRPA[5].

L’EDIS sera susceptible de forcer la mise en place d’un processus capacitaire européen, qui ne saurait exister sans définition en amont d’un besoin militaire commun avéré. Ce dispositif sera développé sur l’expérience gagnée à la suite d’EDIRPA. Ce programme d’urgence, permet à la demande des États-membres de répondre aux besoins les plus pressants et les plus critiques en matière de produits de défense résultant de l’agression de la Russie contre l’Ukraine.

EDIRPA s’arrêtera en 2024. Doté au total de 500 millions d’euros, il avait pour objectif d’inciter les États-membres, dans un esprit de solidarité, à s’approvisionner en commun et à faciliter l’accès de tous les États-membres aux produits de défense dont ils ont un besoin urgent. Il a aussi permis l’acquisition de matériels déjà présents dans les arsenaux des États-membres, achetés en dehors de l’Union européenne, parfois pourvus de restriction à l’export, à l’usage et à l’évolution, contrevenant ainsi quelque peu à la politique affichée de la commission européenne de soutien à la BITDE.

La question de l’européanité des capacités ciblées et du niveau de financement du futur EDIP reste posée et ne donne toujours pas à l’industrie la visibilité suffisante sur laquelle adosser une réflexion stratégique.

Ce constat étant posé, chacun comprendra toute la difficulté pour un industriel de la défense de trouver des lignes de force propre à déboucher sur un marché porteur.

Le défi de l’industriel réside dès lors dans le décryptage de ce qui peut, quel que soit le portage institutionnel, contribuer à ses feuilles de route technologiques ou « produits », développées dans le but de trouver leur marché et de satisfaire le client. Or, les projets européens n’achètent pas, ils subventionnent, et la subvention ne permet pas la marge. Capitalisme obligeant, sans marge, aucune entreprise ne se développe.

NOTES :

- European Defence Industrial Development Programme.

- Véhicule blindé d’aide à l’engagement.

- Europe des véhicules blindés – Les maîtres d’œuvre industriels face aux stratégies nationales d’acquisition : entre concurrence et partenariat, FRS, Février 2022.

- Le 20 mars 2023, le Conseil européen a mis en place une politique de fourniture d’urgence d’obus de 155 mm au profit de l’Ukraine au travers de trois « tracks » :

- Track 1 : Transfert d’urgence à partir des stocks de munitions des États membres.

- Track 2 : Achat conjointement d’un million d’obus par les agences d’achat des pays de l’UE (en France : la DGA).

- Track 3 : Mesure de politique industrielle consistant à accroître la capacité de production de l’industrie européenne de la défense.

- European Defence Industry Reinforcement through common Procurement Act : Renforcement de l’industrie européenne de la défense par la passation de marchés publics communs. Les principaux objectifs sont de combler les lacunes les plus urgentes et les plus critiques de l’Union européenne en matière de capacités de défense et d’inciter les États-membres de l’UE à acquérir conjointement des produits de défense.

{kind=link}